Analyse de Séries Temporelles

Étude des cotations de matières premières

Séries Temporelles

R

Régression

Modélisation

tidyverse

ggplot2

Contexte

Ce projet, réalisé dans le cadre du BUT Science des Données (IUT Grand Ouest Normandie, 2024-2025), porte sur l'analyse de séries temporelles de cotations de matières premières observées depuis le 1er janvier 2010.

Les matières premières étudiées incluent :

- ☕ Café (Futures café US C - USD)

- 🍫 Cacao (Futures cacao US - USD)

- 🍊 Jus d'orange (Futures jus d'orange - USD)

- 🍬 Sucre (Futures sucre Londres - USD)

- 🛢️ Pétrole Brent (Futures pétrole Brent - USD)

Source des données : Investing.com

Objectifs du projet

Mission 1 : Import et préparation des données

- Extraction des données depuis des fichiers PDF avec

tabulapdf - Structuration des données en tibble avec 5 variables par matière première :

- Date : jour de cotation

- Closed_Cotation : valeur à la fermeture

- Opened_Cotation : valeur à l'ouverture

- Highest_Cotation : valeur maximale journalière

- Lowest_Cotation : valeur minimale journalière

Mission 2 : Analyses statistiques

- Création de boxplots annuels pour visualiser les distributions

- Analyse de l'évolution moyenne mensuelle avec courbes de régression lissées

- Calcul et visualisation des taux d'évolution mensuels

- Étude de l'association entre café et cacao (régression linéaire simple)

- Analyse approfondie du pétrole Brent :

- Détection de saisonnalité

- Modélisation par régression linéaire par morceaux (2020-2024)

- Identification des ruptures de tendance

- Prévision sur 26 mois avec intervalle de confiance à 95%

Méthodologie

- Import et nettoyage des données PDF

- Exploration visuelle avec

ggplot2etfacet_wrap() - Calcul des statistiques descriptives et des corrélations

- Modélisation linéaire avec

lm() - Analyse des résidus et validation des modèles

- Prévisions avec

predict()et intervalles de confiance

Résultats clés

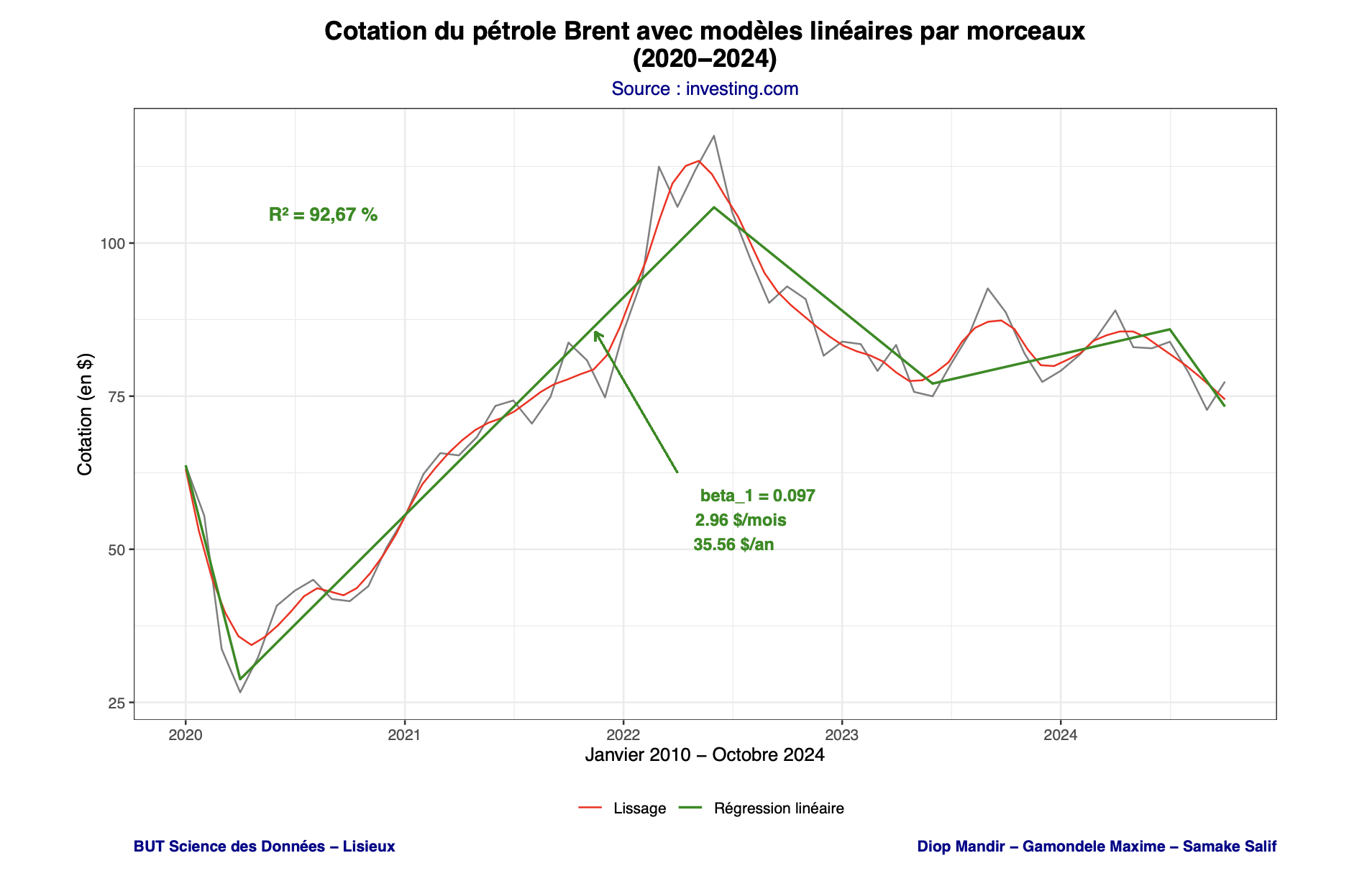

🛢️ Modélisation du pétrole Brent (2020-2024)

- Coefficient de détermination : R² = 92,67%

- Pente du modèle : β₁ = 0,097 (soit +2,96 $/mois ou +35,56 $/an)

- Points de rupture identifiés : plusieurs changements de tendance liés aux événements géopolitiques et économiques

- Prévision : estimation sur 26 mois avec bande de confiance à 95%

Interprétation : Le modèle de régression linéaire par morceaux capture efficacement les variations du prix du Brent,

avec un excellent ajustement (R² > 90%). Les ruptures de tendance correspondent aux grandes phases économiques de la période 2020-2024

(crise COVID-19, reprise économique, guerre en Ukraine).

Figure : Modélisation de la cotation du pétrole Brent (2020-2024) avec régression linéaire par morceaux. Le modèle identifie plusieurs ruptures de tendance et explique 92,67% de la variance (R² = 92,67%). La courbe verte représente le modèle de régression linéaire par morceaux, tandis que la courbe rouge montre le lissage des données.

Technologies utilisées

- R (tidyverse, ggplot2)

- tabulapdf (extraction PDF)

- dplyr (manipulation de données)

- lubridate (gestion des dates)

- RStudio

- Git & GitHub

- R Markdown

- Investing.com (source de données)

Livrables

Compétences acquises

- Manipulation de séries temporelles

- Extraction de données depuis PDF

- Visualisation avancée avec ggplot2

- Modélisation par régression

- Détection de ruptures de tendance

- Analyse de corrélation

- Prévision avec intervalles de confiance

- Interprétation de modèles économiques